营改增背景下个人转让专利技术的税务处理与技术推广策略

随着我国全面推行营业税改征增值税(简称“营改增”)政策,个人转让专利技术的税务处理方式发生了显著变化。这一改革不仅优化了税制结构,也为技术推广提供了新的契机。本文将从税务处理和技术推广两个维度,探讨营改增后个人转让专利技术的相关问题。

一、营改增后个人转让专利技术的税务处理

1. 纳税主体与应税行为界定

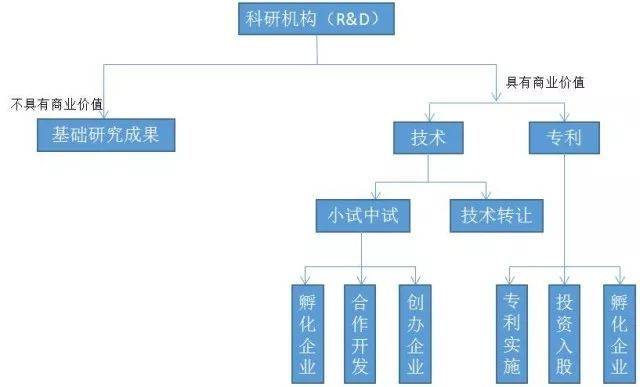

个人转让专利技术属于增值税应税行为,纳税主体为转让方(即个人)。根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),专利技术转让被纳入“销售无形资产”范畴,适用增值税政策。

2. 税率与征收方式

个人转让专利技术通常适用增值税简易计税方法,征收率为3%。但若个人选择登记为一般纳税人,且年应税销售额超过500万元,则需按6%的税率计算销项税额,并可抵扣进项税额。需要注意的是,个人偶尔发生应税行为,且销售额未超过起征点的,可免征增值税。

3. 税收优惠政策

为鼓励技术创新,国家针对技术转让实施了一系列税收优惠:

- 增值税方面:个人转让专利技术可申请免征增值税,但需到主管税务机关办理备案手续。

- 个人所得税方面:根据《个人所得税法》,个人转让专利技术的所得,按“特许权使用费所得”项目计税,适用20%的比例税率。若符合条件,还可享受应纳税所得额减按50%计算的优惠。

4. 发票开具与申报流程

个人转让专利技术时,需向购买方开具增值税普通发票。若享受免税政策,应开具免税发票。税务申报方面,个人需按季度或年度向主管税务机关办理纳税申报,如实填写《增值税纳税申报表》和《个人所得税纳税申报表》。

二、技术推广的策略与实践

1. 利用税收优惠降低推广成本

个人可充分运用技术转让的税收优惠政策,降低交易成本,提升专利技术的市场竞争力。例如,通过免征增值税政策,转让方可提供更具吸引力的价格,促进技术成交。

2. 多渠道推广与平台合作

在数字化时代,个人可通过技术交易平台、行业协会、产学研合作等渠道推广专利技术。与此同时,与专业机构合作,能够提高技术的可信度和市场认可度。

3. 注重技术价值评估与包装

在推广过程中,个人应委托专业机构对专利技术进行价值评估,并准备详尽的技术说明书、应用案例等材料,以增强购买方的信心。

4. 结合政策导向拓展市场

个人可关注国家产业政策和支持方向,将专利技术应用于重点发展领域,如节能环保、人工智能等,以提高技术的市场接受度。

结语

营改增后,个人转让专利技术的税务处理更加规范与透明,为技术推广创造了有利条件。个人在转让专利技术时,应充分了解相关税收政策,合理规划税务负担,同时积极利用多种渠道推广技术,实现技术与市场的有效对接。这不仅有助于个人获得合理回报,也为社会技术进步注入了新的活力。

如若转载,请注明出处:http://www.xdzbjqq.com/product/2.html

更新时间:2026-02-24 03:13:14